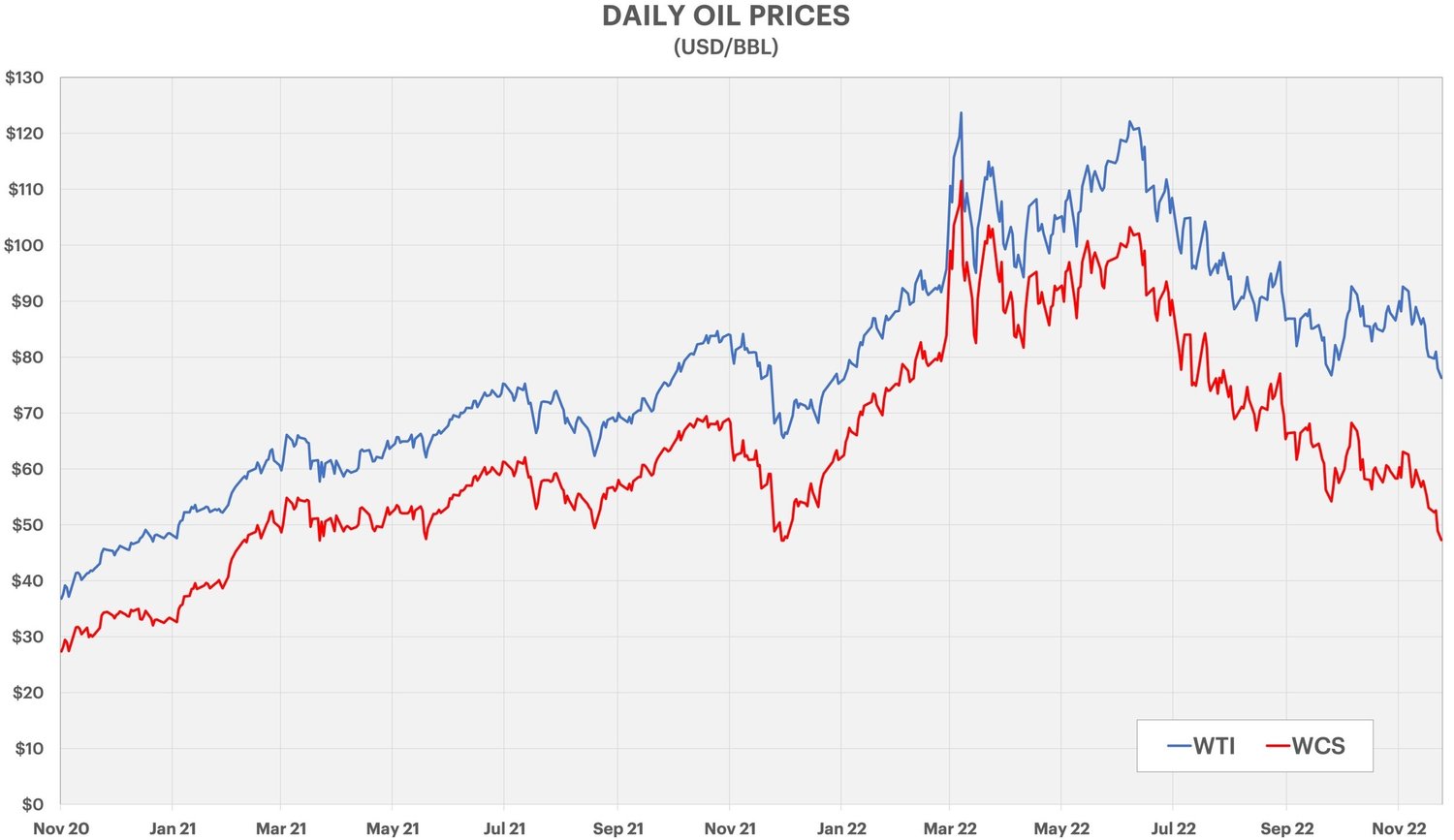

Alberta's benchmark foar swiere oalje, Western Canadian Select (WCS), einige de wike foar it earst sûnt it ein fan ferline jier ûnder US $ 50 per barrel.De nije leechte fan 2022 wurdt foar in part beskuldige fan legere oaljeprizen yn 't algemien, mar meast troch in ferbreding fan' e Kanadeeske swiere oaljedifferinsjaal.

OPEC+ RALLY FIZZLES

Oaljeprizen binne stadichoan fallen yn 'e twadde helte fan 2022. Prizen krigen in lytse bult oan it begjin fan oktober, neidat OPEC + keazen om produksjekwota's te ferminderjen mei 2 miljoen bbl / dei.De eigentlike reduksje wie tichterby 1 miljoen bbl / dei troch oanhâldende leveringsfersteuringen ûnder wichtige OPEC-leden.

Tekens fan in stadige wrâldekonomy hawwe sûnt de measte fan dy winsten wiske.WTI einige de wike op US $ 76 per barrel, del fan mear dan US $ 120 yn juny.OPEC seit no dat it in tefolle oanbod sjocht yn it fjirde fearnsjier, en binne net wierskynlik om kwota te ferheegjen op har kommende desimber 4th gearkomste.

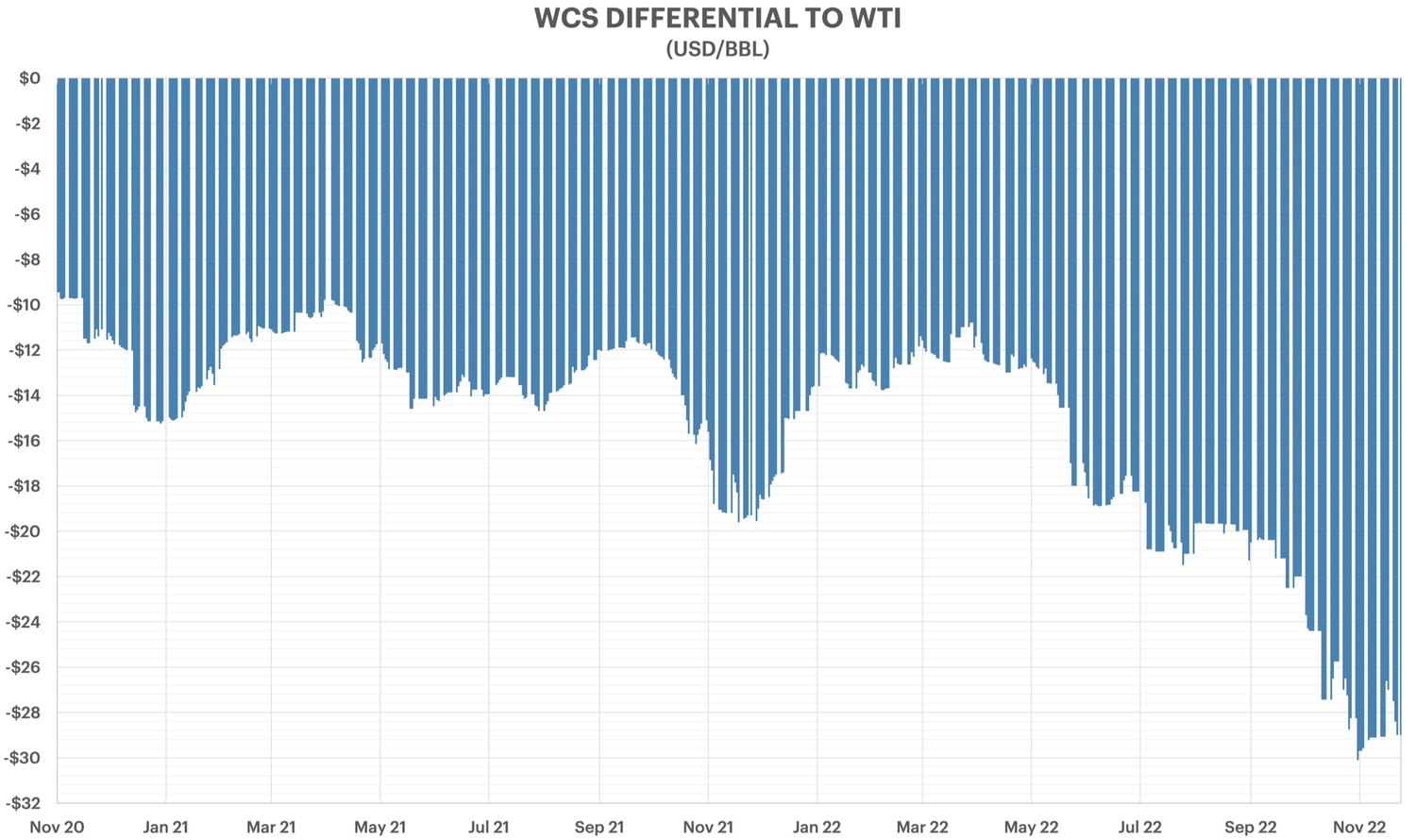

DE WCS KORTING

Wylst alle rûge benchmarks binne ûnder de hichten fan begjin novimber, hat WCS mear te lijen dan de measte, fanwege in ferbreding fan syn koarting nei WTI.

Oaljeprizen en ferskillen binne meastentiids it minst geunstich yn 'e winter, as oaljefraach de swakste is.De koartingen fan dit jier binne lykwols de breedste sûnt de besunigingsopdrachten fan 2019, wierskynlik fanwege in weromkear fan oerlêst op 'e eksportpipelines.

It pipelinenetwurk fan West-Kanada einige 2021 mei romte om te sparjen, tanksij de foltôging fan Enbridge's Line 3 Replacement Project yn oktober 2021. TC Energy hat sûnt in útwreiding fan 50.000 bbl / dei foltôge fan har Keystone-pipeline dy't ekstra romte hat tafoege.Ruwe eksportkapasiteit, útsein raffine produkten, wurdt rûsd op sawat 4,0 miljoen bbl / dei.

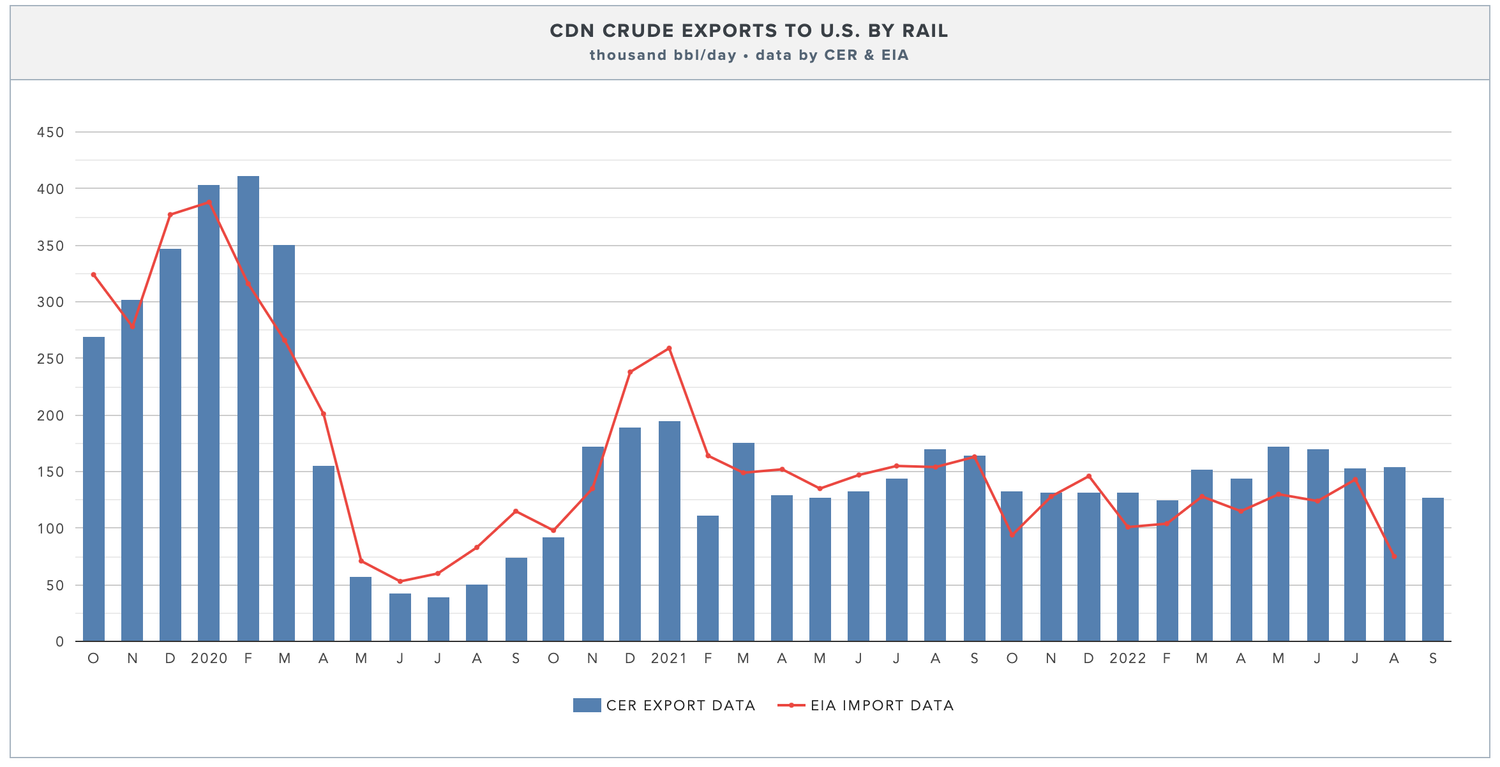

Hoewol't spoarferfier syn glâns ferlern hat, is it noch altyd goed foar sawat 125,000 bb / dei oan rau eksport, net folle feroare fan it gemiddelde fan ferline jier.

DAT WAT IS FORANDERT?

Dit jier blykte heul drok te wêzen foar oaljesân-operators op it mêd fan ûnderhâld, foar in part fanwege it útstel fan shutdowns tidens de pandemy.Foar in grut part fan 2022 operearre Enbridge's Mainline, dy't sawat twatredde fan 'e Kanada's ruwe eksport ferfiert, ûnder de kapasiteit fanwegen de delgong yn oanbod.

Mar dy trend is sûnt omkeard, en produksje is troch it fjirde fearnsjier substansjeel tanommen.Bitumenproduksje yn it bysûnder, dy't praktysk allegear wurdt eksportearre nei de FS, wurdt ferwachte dat se 2022 op in nij rekordhichte sille ferlitte.Dilbit-oanbod wurdt ferwachte te wêzen safolle as 300,000 bbl / dei heger dizze desimber yn ferliking mei deselde tiid ferline jier, doe't de WCS koarting wie mar US $ 15 per barrel.

Enbridge seit no dat it Mainline wurdt ferdield yn desimber, wat betsjut dat guon produsinten moatte sykje nei alternativen.Mainline hat in rûge eksportkapasiteit fan 3,1 miljoen bbl / dei, wêrfan sawat 2,3 miljoen bbl / dei is reservearre foar ferfierders fan swiere oalje.

Folle minder ûnderhâldsûnderbrekken wurde takom jier pland, wat betsjut dat 2023 nei alle gedachten noch in rekordjier wurdt foar it oaljesân.It Trans Mountain Expansion Project sil net yn gebrûk nommen wurde oant it fjirde fearnsjier, wat wierskynlik mear fan dy ekstra vaten yn opslachtanks of op spoarweinen stjoert.

Mei gjin grutte steuringen yn it oaljesân, of it werombringen fan besunigingskwota's, wize alle diken op in bredere koarting yn 2023.